Scoring de crédit B2B : les limites des modèles bancaires classiques

Pour évaluer la solvabilité des entreprises, les banques et assureurs crédit utilisent depuis des décennies des modèles de scoring standards.

Mais ces modèles, conçus à l’ère pré-digitale, sont-ils encore adaptés à la diversité des entreprises B2B ?

La réponse est de plus en plus souvent : non.

Dans cet article, nous explorons :

- Pourquoi les modèles classiques échouent à bien évaluer les TPE/PME

- Comment les approches modernes basées sur l’IA transforment le scoring

- Et comment RocketFin permet de bâtir un score plus juste, plus dynamique et opérationnel.

Pourquoi les modèles classiques bancaires pénalisent les PME

🧾 Des critères historiques… inadaptés au présent

Les modèles bancaires reposent encore sur :

- Des bilans sur 3 ans

- L’ancienneté de l’entreprise

- Des ratios types (fonds propres, dettes, BFR)

- Une lecture standardisée du risque sectoriel

Or, une start-up ou une PME en forte croissance :

- Peut ne pas avoir d’historique complet

- Investit beaucoup en R&D (au détriment du résultat net)

- Présente un profil atypique… mais sain

📌 Résultat : un score faussé, un accès au financement restreint.

🎯 Une logique de scoring rigide et peu contextualisée

Les modèles classiques :

- Appliquent les mêmes critères à tous les secteurs

- Ne tiennent pas compte de l’abonnement, de la récurrence, ou du potentiel

- N’intègrent pas les données comportementales récentes

Exemple :

Une entreprise SaaS avec 10k€/mois de revenus MRR, 0 dettes et 2 bilans, peut être “risquée” selon une banque.

Un marchand traditionnel avec peu de stocks mais 5 bilans est considéré “solvable”.

🧨 Le scoring est alors en décalage avec la réalité du terrain.

Qu’apporte un scoring IA basé sur la donnée en temps réel ?

🤖 Une approche dynamique, connectée et contextuelle

Les moteurs de scoring modernes comme RocketFin exploitent :

- Des données actualisées en temps réel (KYC, statuts, cotation INPI)

- Des signaux faibles comportementaux (impayés fournisseurs, anomalies juridiques, fréquence de consultation bancaire)

- Des modèles auto-apprenants (machine learning)

✅ Cela permet une évaluation à 360°, bien plus proche du profil réel de l’entreprise.

🧠 Le rôle du machine learning

Les modèles d’IA (type Gradient Boosting, Random Forest…) :

- Apprennent des dossiers précédemment traités

- Adaptent le poids de chaque critère selon le secteur

- Détectent des combinaisons de signaux faibles non visibles à l’œil humain

Exemple :

Une société avec un bon bilan mais 3 changements de gérant, un SIREN inactif sur l’INSEE et une adresse incohérente = dossier à risque

L’IA saura le repérer même si les chiffres semblent “bons”.

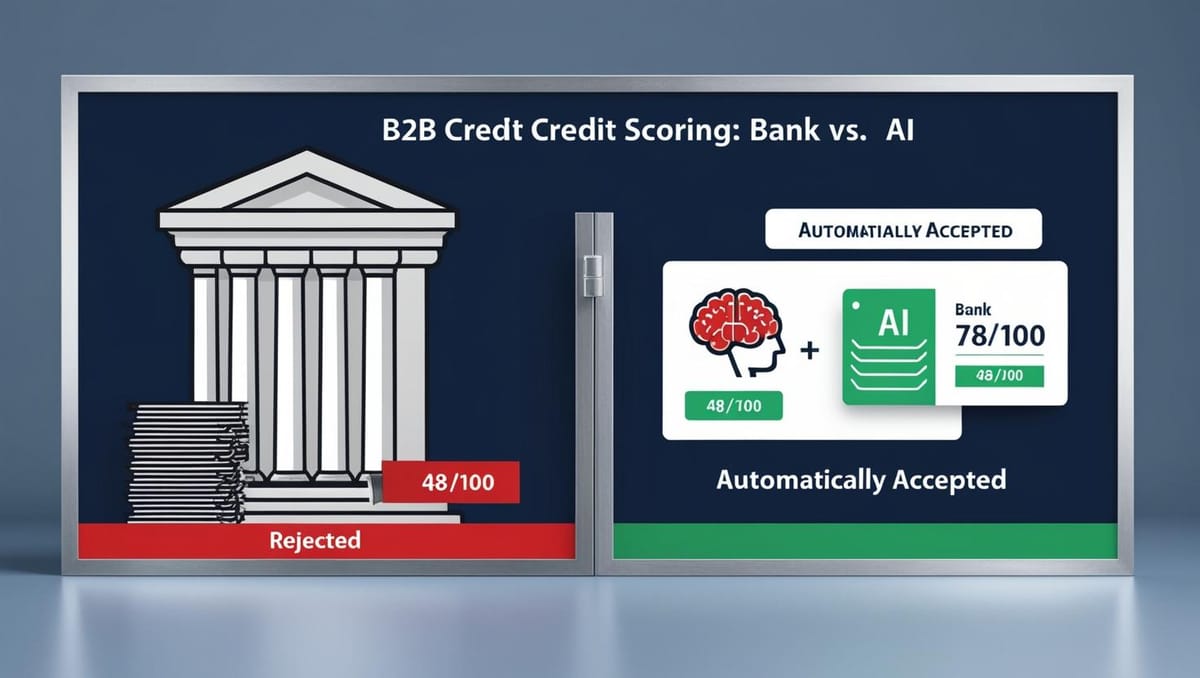

Étude de cas : Scoring IA vs Scoring bancaire sur une PME Tech

| Critère | Banque | IA RocketFin |

|---|---|---|

| Bilan 2022 | OK | OK |

| Ancienneté (2 ans) | Pénalisé | Neutre |

| Résultat net faible | Pénalisé | Pondéré avec MRR |

| SIREN valide, activité réelle | Ne regarde pas | Pris en compte |

| Dirigeant expérimenté | Non valorisé | Intégré dans le score |

| Paiements fournisseurs stables | Non inclus | Intégré (via score comportemental) |

Score bancaire final : 48/100 → Refus

Score RocketFin : 78/100 → Accepté automatiquement

Comment passer d’un scoring bancaire à un scoring agile

🔄 Étapes de transition vers un scoring IA

-

Identifier vos critères bloquants actuels

(quels dossiers “bons” sont injustement refusés ?) -

Connecter vos flux de données internes/externes

(banques, factures, statuts juridiques, APIs) -

Définir des règles métier adaptables

par typologie (TPE, SaaS, secteur agricole, etc.) -

Choisir un moteur de scoring IA plug & play

comme RocketFin, avec API + interface humaine -

Mesurer l’impact business du changement

(gain en taux d’acceptation, rapidité, fiabilité)

Les 5 erreurs fréquentes dans le scoring crédit entreprises

- Appliquer les mêmes règles à tous les dossiers

- Se baser uniquement sur le passé (bilan)

- Ne pas intégrer les données comportementales

- Ignorer les signaux juridiques faibles (ex : dirigeants, SIREN)

- Refuser sans traçabilité ni justification claire

Bénéfices concrets d’un scoring IA dans les opérations B2B

| Bénéfice | Impact |

|---|---|

| Décision en moins de 10 sec | Dossier traité sans friction |

| +30 à +50 % d’acceptation | Business en croissance |

| Réduction des faux négatifs | Moins de bons clients perdus |

| Traçabilité complète RGPD/LCB-FT | Conformité renforcée |

| Pas besoin d’équipe dédiée scoring | Scalabilité garantie |

FAQ – Scoring crédit entreprises

Les modèles IA sont-ils auditables ?

Oui. RocketFin offre un scoring justifié, avec logs, pondérations et alertes documentées.

Le scoring est-il personnalisable ?

Totalement. Par secteur, volume d’activité, type de risque accepté, etc.

Est-ce compatible RGPD ?

Oui, avec respect des règles explicables, seuils ajustables, relecture humaine possible.

🔗 En savoir plus

👉 Découvrez comment RocketFin redéfinit le scoring crédit B2B : www.rocketfin.ai

🟢 Vous souhaitez tester RocketFin en avant-première ?

Demandez votre accès ici