Fintechs B2B : comment industrialiser la prise de décision crédit sans équipe dédiée

Le marché du financement digital évolue vite. Les fintechs B2B doivent prendre des décisions de crédit rapidement, de manière fiable, tout en respectant les contraintes réglementaires.

Mais comment scaler sans recruter une équipe entière de risk analysts ?

La solution : industrialiser votre scoring de crédit via un moteur automatisé, sans perdre en précision ni en contrôle.

Dans cet article, on vous explique :

- Pourquoi le scoring automatisé est clé pour les fintechs

- Comment le mettre en œuvre concrètement

- Et comment RocketFin permet d’accélérer votre croissance sans sacrifier la gestion du risque

🚀 Pourquoi industrialiser la décision crédit est vital pour les fintechs

1. 💡 Volume vs ressources humaines

Vous recevez :

- 10 à 100 demandes de financement par jour

- Des profils variés : TPE, PME, SaaS, e-commerçants

- Des documents hétérogènes (bilans, factures, banques…)

Mais vous n’avez pas :

- 5 analystes crédit à temps plein

- Des outils intégrés avec votre CRM

- Le temps de vérifier manuellement chaque dossier

🎯 Industrialiser, c’est traiter 80 % des cas sans intervention humaine, et concentrer les ressources sur les cas ambigus.

2. ⚡ Attentes client : décision immédiate

Dans le B2B comme dans le B2C, vos clients attendent :

- Une réponse sous 24h

- Une expérience fluide, 100 % digitale

- Une explication claire en cas de refus

Si votre scoring repose encore sur un analyste, un tableur et un email, vous perdez des leads chaque jour.

3. ⚖️ Contraintes réglementaires croissantes

Même en mode scale-up, vous devez :

- Respecter le RGPD

- Pouvoir expliquer une décision automatique

- Archiver vos vérifications

Un scoring automatisé bien construit = gain de temps + sécurité juridique

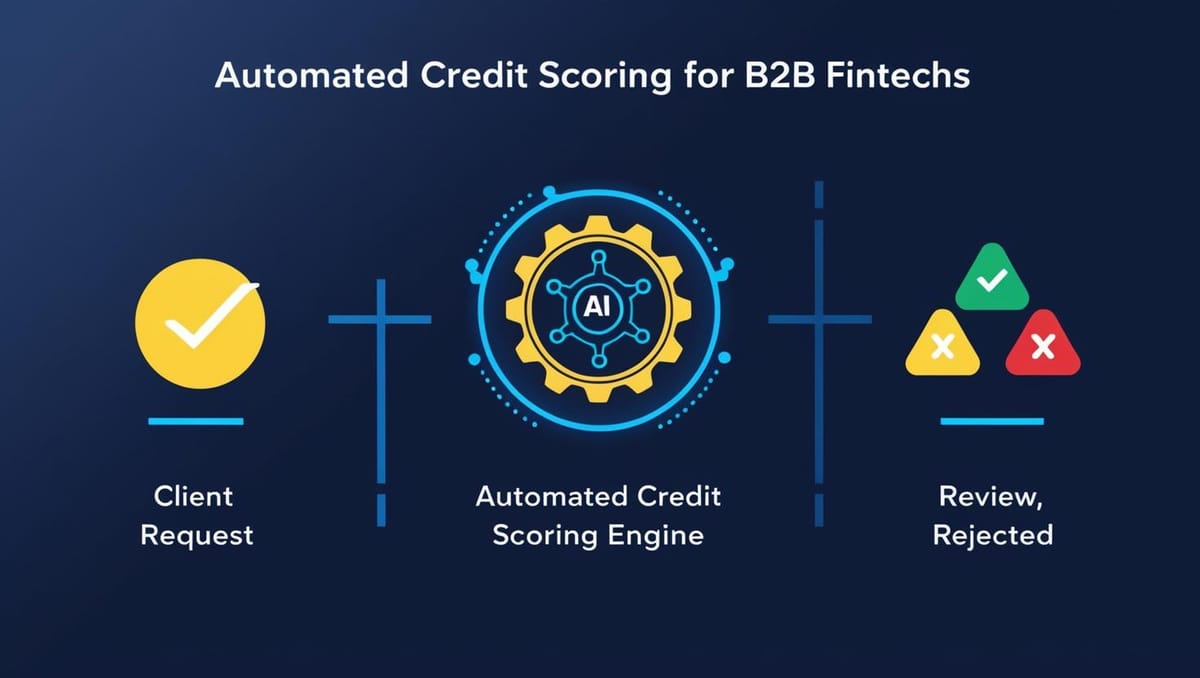

🔧 Ce qu’est un moteur de scoring industrialisé

C’est un système capable de :

- Collecter automatiquement des données (financières, juridiques, comportementales)

- Appliquer des règles métiers dynamiques

- Calculer un score de risque contextualisé

- Déclencher une décision (Accepté / Refusé / À valider)

- Archiver toutes les étapes de la décision

Et ce, sans intervention humaine pour 70 à 90 % des dossiers.

🧠 Comment ça fonctionne avec RocketFin

Étape 1 – Intégration des flux

Connecteurs avec :

- Insee / Infogreffe / Pappers

- Connecteurs bancaires ou ERP

- Pièces jointes (bilans PDF, comptes de résultat)

Étape 2 – Calcul du score

Basé sur :

- Analyse financière (marge, dettes, trésorerie)

- Stabilité juridique (ancienneté, statuts, SIREN)

- Données comportementales (retards, volume factures, fréquence d’activité)

- Modèles IA pré-entraînés + vos propres règles

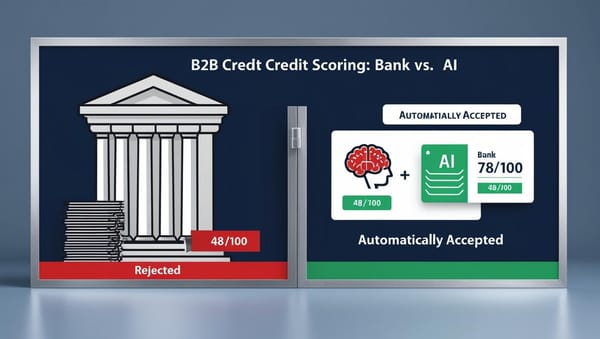

Étape 3 – Prise de décision

- Score > 70 → Accepté automatiquement

- Score < 50 → Refusé

- Entre 50 et 70 ou suspicion → File “validation humaine”

Chaque score est justifié, exportable, horodaté.

🏢 Cas concret : Fintech B2B en pré-croissance

Contexte :

- Financement court terme aux PME

- 4 employés, pas d’analyste crédit

- 25 demandes/jour, hausse attendue à 50/jour

Avant RocketFin :

- Dossiers analysés manuellement sous 48h

- Taux d’acceptation : 40 %

- Refus souvent injustifiés

- UX bancale, perte de leads

Après RocketFin :

- Scoring automatique sur 80 % des dossiers

- Acceptation + décision en < 15 minutes

- Taux d’acceptation passé à 61 %

- Meilleure traçabilité des refus = réduction litiges

🔥 Impact business : 2x plus de dossiers traités sans recruter + amélioration NPS client

🔁 Avantages à chaque étape du cycle

| Étape | Avantage avec RocketFin |

|---|---|

| Pré-analyse | Détection des dossiers incomplets en 5 secondes |

| Analyse | Calcul automatique du score de risque |

| Prise de décision | Acceptation immédiate ou déclenchement escalade |

| Conformité | Archivage des données + audit trail complet |

| Suivi | Feedback loop pour améliorer les scores dans le temps |

✅ Ce que vous pouvez configurer

- Vos seuils de scoring personnalisés

- Vos règles métier par typologie client

- Vos flux (API ou interface manuelle)

- Vos documents requis et déclencheurs d’alerte

- Vos exports / dashboards internes

C’est vous qui pilotez la logique métier. RocketFin l’automatise à l’échelle.

📋 Bonnes pratiques pour industrialiser sans perdre en pertinence

- ⚖️ Toujours séparer score crédit et score conformité

- 🔍 Scorer également la cohérence inter-documents

- 👩⚖️ Prévoir un système de validation humaine filtrée

- 💬 Inclure une explication du score dans vos emails clients

- 📁 Garder une trace (audit trail) de chaque décision automatisée

❌ Les 5 erreurs fréquentes des fintechs en phase de scale

- Utiliser un tableur comme moteur de scoring

- Appliquer les mêmes règles à tous les secteurs

- Ne pas documenter ses rejets → litiges

- Penser que l’IA = boîte noire sans contrôle

- Attendre d’avoir “plus de volume” avant d’industrialiser

FAQ – Industrialisation du scoring crédit en fintech

Est-ce vraiment fiable sans analyste ?

Oui, si les règles sont bien définies et que le moteur s’adapte à votre métier. 80 % des cas peuvent être traités sans intervention.

Est-ce légal d’automatiser une décision de crédit ?

Oui, si le processus est transparent, documenté, et si un humain peut intervenir en cas de contestation.

RocketFin remplace-t-il mon équipe risque ?

Non, il vous évite de recruter une équipe entière trop tôt. Vous gardez le contrôle, mais automatisez la majorité.

Combien de temps faut-il pour intégrer RocketFin ?

De quelques heures à quelques jours selon votre stack technique. L’API est plug & play.

🔗 En savoir plus

👉 Découvrez comment RocketFin permet aux fintechs B2B de scaler leur scoring sans recruter : www.rocketfin.ai

🟢 Demandez votre accès en avant-première

Accès formulaire