Calificación crediticia B2B: los límites de los modelos bancarios tradicionales

Los bancos y las aseguradoras de crédito llevan décadas utilizando modelos de puntuación estándar para evaluar la solvencia de las empresas.

Pero, ¿estos modelos, concebidos en la era predigital, siguen adaptándose a la diversidad de las empresas B2B?

La respuesta es cada vez más negativa.

En este artículo exploramos :

- Por qué los modelos tradicionales no evalúan correctamente las EVE/PYME

- Cómo los modernos enfoques basados en la IA están transformando la puntuación

- Y cómo RocketFin ayuda a construir una puntuación más justa, dinámica y operativa.

Por qué los modelos bancarios tradicionales penalizan a las PYME

🧾 Criterios históricos... inadaptados a la actualidad.

Los modelos bancarios siguen basándose en :

- Revisiones trienales

- Antigüedad en la empresa

- Ratios estándar (fondos propios, deuda, WCR)

- Una lectura normalizada del riesgo sectorial

Pero una empresa de nueva creación o una PYME de rápido crecimiento :

- Puede no tener un historial completo

- Invertir mucho en I+D (en detrimento de la cuenta de resultados)

- Perfil atípico... pero saludable

📌 Resultado: una puntuación distorsionada, acceso restringido a la financiación.

🎯 Lógica de puntuación rígida y poco contextualizada.

Los modelos clásicos :

- Aplicar los mismos criterios a todos los sectores

- No tiene en cuenta la suscripción, la recurrencia o el potencial

- No incorporar datos recientes sobre el comportamiento

Ejemplo:

Un negocio SaaS con 10.000 euros/mes de ingresos MRR, 0 deudas y 2 balances puede ser "arriesgado" según un banco.

Un comerciante tradicional con poco inventario pero 5 balances se considera "solvente".

Por tanto, la puntuación no se ajusta a la realidad sobre el terreno.

¿Qué ofrece la puntuación de IA basada en datos en tiempo real?

🤖 Un enfoque dinámico, conectado y contextual

Los motores de puntuación modernos, como RocketFin, utilizan :

- Datos actualizados en tiempo real (CSC, estatutos, lista del INPI)

- Señales débiles de comportamiento (proveedores impagados, anomalías jurídicas, frecuencia de las consultas bancarias)

- Modelos de autoaprendizaje (aprendizaje automático)

✅ Esto permite una evaluación a 360°, mucho más cercana al perfil real de la empresa.

🧠 El papel del aprendizaje automático

Modelos de IA (Gradient Boosting, Random Forest, etc.):

- Aprender de casos anteriores

- Adaptar el peso de cada criterio en función del sector

- Detectar combinaciones de señales débiles no visibles para el ojo humano

Ejemplo:

Una empresa con un buen balance pero 3 cambios de gerente, un SIREN inactivo en el INSEE y una dirección incoherente = expediente de alto riesgo.

La IA será capaz de detectarlo aunque las cifras parezcan "buenas".

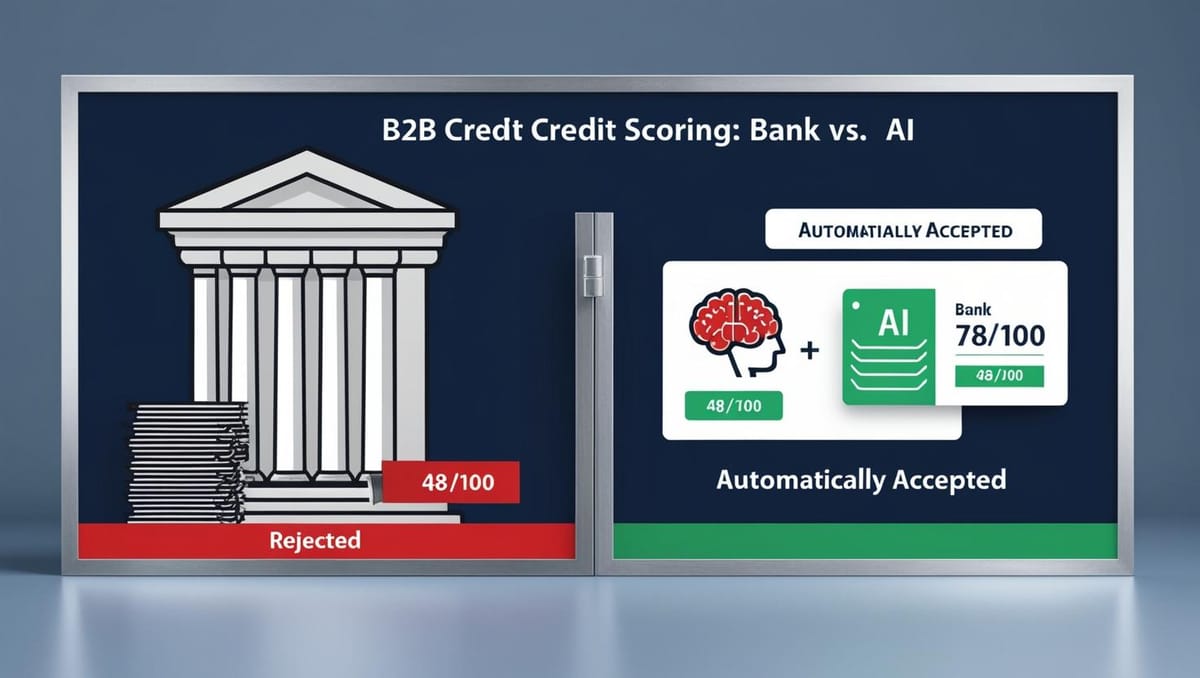

Estudio de caso: Scoring de IA frente a scoring bancario en una PYME tecnológica

| Criterios | Banco | AI RocketFin |

|---|---|---|

| 2022 revisión | OK | OK |

| Antigüedad (2 años) | Penalizado | Neutro |

| Bajo beneficio neto | Penalizado | Ponderado con MRR |

| SIREN válido, actividad real | No mires | Se tiene en cuenta |

| Gestor con experiencia | Sin valor | Incluido en la puntuación |

| Pagos estables a proveedores | No incluido | Integrado (mediante puntuación del comportamiento) |

Puntuación final del banco : 48/100 → Rechazado

Puntuación RocketFin : 78/100 → Aceptado automáticamente.

Cómo pasar del scoring bancario al scoring ágil

🔄 Etapas de la transición a la puntuación IA

-

Identifique sus criterios de bloqueo actuales

(¿Qué solicitudes "buenas" se rechazan injustamente?) -

Conecte sus flujos de datos internos/externos

(bancos, facturas, situación jurídica, API) -

Definir normas empresariales adaptables

por tipo (VSE, SaaS, sector agrícola, etc.) -

Elija un motor de puntuación de IA plug & play

como RocketFin, con API + interfaz humana -

Medir el impacto del cambio en la empresa

(aumento de la tasa de aceptación, velocidad, fiabilidad)

5 errores comunes en la calificación crediticia de las empresas

- Aplicar las mismas reglas a todos los ficheros

- Basado únicamente en el pasado (balance)

- No integrar los datos de comportamiento

- Ignorar las señales legales débiles (por ejemplo, gestores, SIREN)

- Denegación sin trazabilidad o justificación clara

Ventajas concretas de la puntuación de IA en las operaciones B2B

| Beneficios | Impacto |

|---|---|

| Decisión en menos de 10 segundos | Manipulación sin fricción |

| Tasa de aceptación de +30 a +50 | Negocio en expansión |

| Reducción de falsos negativos | Menos pérdida de buenos clientes |

| Trazabilidad completa RGPD/LCB-FT | Cumplimiento reforzado |

| No se necesita un equipo de anotadores | Escalabilidad garantizada |

FAQ - Calificación crediticia de empresas

¿Son auditables los modelos de IA?

Sí, RocketFin ofrece puntuación justificada, con registros, ponderaciones y alertas documentadas.

¿Se puede personalizar la puntuación?

Completamente. Por sector, volumen de negocio, tipo de riesgo aceptado, etc.

¿Cumple el RGPD?

Sí, con cumplimiento de normas explicables, umbrales ajustables y posibilidad de corrección humana.

Más información

👉 Descubre cómo RocketFin está redefiniendo la calificación crediticia B2B: www.rocketfin.ai

🟢 ¿Quieres probar RocketFin por adelantado?

Solicite su acceso aquí