Cómo detectar fraudes e incoherencias en las solicitudes de financiación de las empresas

El fraude documental es un riesgo creciente en la financiación B2B. Entre falsificación de documentos, incoherencias jurídicas y actividades ficticias, quienes se dedican al crédito profesional deben redoblar la vigilancia.

Pero, ante el creciente volumen de casos, ¿cómo detectar estas señales débiles sin movilizar a un ejército de analistas?

La respuesta está en una combinación de reglas de negocio automatizadas e inteligencia artificial aplicada a la detección del fraude.

Panorama de los fraudes más comunes en los expedientes profesionales

🧾 1. Falsificación de balances o cuentas de pérdidas y ganancias.

- Uso de PDF falsos generados a mano

- Manipulación de ratios para ocultar pérdidas

- Reutilización de documentos antiguos como "versiones recientes".

Ejemplo: un balance modificado de 2022 con un nuevo volumen de negocios, pero que sigue llevando la fecha de publicación de 2021.

🏢 2. incoherencias jurídicas o administrativas

- SIREN inactiva o no registrada

- El gestor declarado no se corresponde con las bases legales

- Dirección ficticia o buzón comercial

- Declaración de una actividad que difiere de los estatutos

🔗 3. Manipulaciones del capital

- Empresas vinculadas en la misma red de facturación

- Gestor conjunto de varias estructuras en dificultades

- Cambio de gestor o accionista justo antes de la solicitud

📄 4. Prueba falsa de ingresos o de contrato

- Falsificación de nóminas de directivos asalariados

- Falsos contratos de colaboración para impulsar la cartera de pedidos

- Préstamos intragrupo encubiertos para mejorar artificialmente el flujo de caja

Por qué ya no basta con la detección humana

Incluso los mejores analistas pueden errar el tiro:

- Un PDF limpiamente modificado

- Un ejecutivo ya denunció en otro caso

- Una SIRENA desactivada entre dos controles

Y sobre todo:

- No tienen tiempo para analizar miles de señales cruzadas por expediente.

- El fraude evoluciona rápidamente, a veces generado por la IA o por herramientas sin código (Kbis falsos, extractos bancarios falsos).

👉 La automatización se está convirtiendo en algo esencial para hacer frente a la complejidad del fraude moderno.

Cómo la IA y las reglas empresariales detectan el fraude con eficacia

🤖 Fase 1: controles cruzados en tiempo real

Ejemplos de posibles automatizaciones:

- Comparar la coherencia entre los estatutos de la SIREN y los estatutos recientes

- Comprobar que el gestor está registrado en Pappers/Infogreffe

- Cruzar los datos fiscales con la forma jurídica (por ejemplo, sin IVA para los autoempresarios).

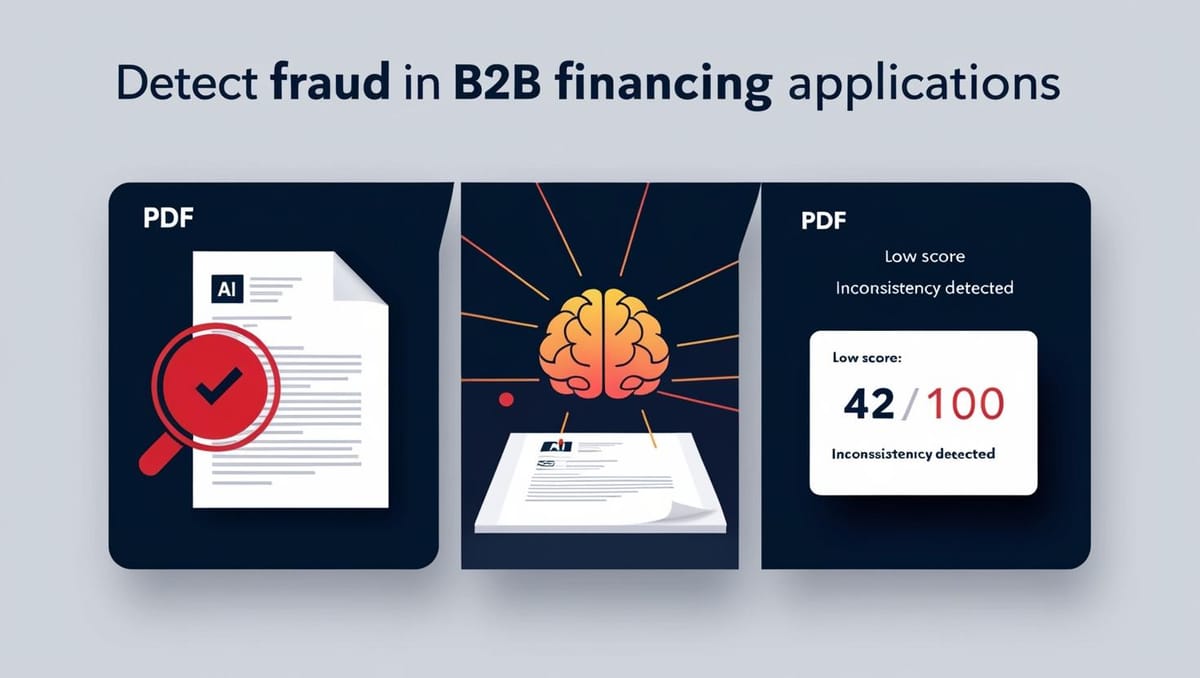

🧠 Fase 2: detección de anomalías con IA

La IA identifica :

- Comportamiento sospechoso basado en miles de casos anteriores

- Motivos recurrentes de fraude (por ejemplo, cambio de gestor, estado inactivo, incoherencias en los datos).

- Combinaciones de señales débiles que de otro modo serían invisibles

🔍 Ejemplo: una empresa "nueva", con la dirección de un edificio vacío, un capital social elevado pero sin empleados = perfil sospechoso.

⚖️ Etapa 3: puntuación de fiabilidad + alerta

Cada archivo puede marcarse según :

- Coherencia documental

- Su resistencia estructural

- Su legitimidad jurídica

- La historia de sus directivos

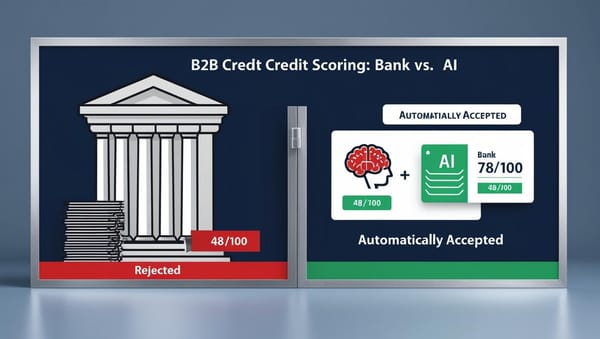

Con RocketFin :

- Les dossiers à forte incohérence (< 50/100) sont automatiquement refusés

- Los expedientes sospechosos o ambiguos (50-70) se someten a validación humana

- Los archivos fiables y coherentes (> 70) pueden aceptarse automáticamente.

Caso práctico: detección automática en una plataforma de financiación

Una plataforma B2B que gestiona 500 solicitudes al mes ha integrado RocketFin. Resultado al cabo de 3 meses:

- 🚫 27 intentos de fraude detectados automáticamente (estados falsos, balances incoherentes).

- ⏱️ Tratamiento automático del 65% de los expedientes sin analista

- 🧠 Mejora de la tasa de fiabilidad de los expedientes aceptados: +34%.

- 📉 Reducción de la morosidad a 30 días: -21%.

Buenas prácticas para reforzar su estrategia antifraude

- Integrar normas empresariales dinámicas (por sector, forma jurídica, volumen de negocios declarado)

- Automatizar la lectura de documentos en cuanto se recibe el archivo

- Consulte el historial de gestores y SIREN a través de fuentes abiertas

- Puntuación de la coherencia entre documentos (¿mismo capital social en todos los medios?)

- Establecer un sistema de validación humana de señales débiles

Errores comunes que hay que evitar

- Confiar únicamente en la apariencia del PDF (diseño ≠ fiabilidad).

- Pasar por alto pequeñas incoherencias (a menudo reveladoras)

- Ignorar los vínculos de capital entre entidades

- No llevar un registro de los controles realizados

- Aceptar casos dudosos sin una pista de auditoría

FAQ - Detección de fraudes y scoring B2B

¿Puede detectarse automáticamente un documento falsificado?

Sí, analizando la coherencia del contenido, los metadatos del archivo y las posibles incoherencias con otras fuentes.

¿Es capaz la IA de detectar tramas fraudulentas?

No puede sustituir a un analista que lleve a cabo una investigación en profundidad, pero puede alertarnos sobre señales débiles o delincuentes reincidentes (mismo gestor, misma dirección, etc.).

¿Es legal puntuar la fiabilidad de una solicitud?

Sí, siempre que la evaluación sea objetiva, no discriminatoria y permita una revisión humana.

Más información

👉 Descubre cómo RocketFin asegura tus decisiones de financiación B2B con la detección inteligente de incoherencias: www.rocketfin.ai

🟢 Solicita tu acceso anticipado a RocketFin

Formulario de acceso