B2B-Kreditscoring: Die Grenzen der klassischen Bankmodelle

Um die Kreditwürdigkeit von Unternehmen zu bewerten, verwenden Banken und Kreditversicherer seit Jahrzehnten standardisierte Scoring-Modelle.

Aber sind diese Modelle, die im vor-digitalen Zeitalter entworfen wurden, noch für die Vielfalt der B2B-Unternehmen geeignet?

Die Antwort lautet immer häufiger: Nein.

In diesem Artikel erkunden wir :

- Warum klassische Modelle bei der richtigen Bewertung von Kleinst- und Kleinunternehmen versagen

- Wie moderne KI-gestützte Ansätze das Scoring verändern

- Und wie RocketFin den Aufbau eines gerechteren, dynamischeren und funktionsfähigeren Scores ermöglicht.

Warum klassische Bankmodelle KMU benachteiligen

🧾 Historische Kriterien... für die Gegenwart ungeeignet

Die Modelle der Banken beruhen immer noch auf :

- Bilanzen über 3 Jahre

- DieDauer der Betriebszugehörigkeit

- Typische Kennzahlen (Eigenkapital, Schulden, Betriebskapital)

- Eine standardisierte Lesart des sektoralen Risikos

Nun, ein Start-up oder ein schnell wachsendes KMU :

- Kann keinen vollständigen Verlauf haben

- Investiert viel in F&E (auf Kosten des Nettoergebnisses)

- Weist ein atypisches... aber gesundes Profil auf

📌 Ergebnis: eine verzerrte Punktzahl, ein eingeschränkter Zugang zu Finanzmitteln.

🎯 Eine starre und wenig kontextualisierte Scoring-Logik

Die klassischen Modelle :

- wenden auf alle Sektoren die gleichen Kriterien an

- Berücksichtigen nicht das Abonnement, die Wiederholung oder das Potenzial

- Integrieren keine aktuellen Verhaltensdaten

Beispiel:

Ein SaaS-Unternehmen mit 10k€/Monat MRR-Einnahmen, 0 Schulden und 2 Bilanzen kann laut einer Bank "riskant" sein.

Ein traditioneller Händler mit wenig Lagerbeständen, aber 5 Bilanzen gilt als "kreditwürdig".

🧨 Das Scoring steht dann in Diskrepanz zur Realität vor Ort.

Was bringt ein datenbasiertes KI-Scoring in Echtzeit?

🤖 Ein dynamischer, vernetzter und kontextbezogener Ansatz

Moderne Scoring-Engines wie RocketFin nutzen :

- Aktualisierte Daten in Echtzeit (KYC, Statuten, INPI-Listing)

- Schwache Verhaltenssignale (unbezahlte Lieferantenrechnungen, rechtliche Anomalien, Häufigkeit von Bankabfragen)

- Selbstlernende Modelle (Machine Learning)

✅ Dies ermöglicht eine 360°-Bewertung, die dem tatsächlichen Profil des Unternehmens viel näher kommt.

🧠 Die Rolle von Machine Learning

KI-Modelle (Typ Gradient Boosting, Random Forest ...) :

- Lernen aus zuvor bearbeiteten Fällen

- passen die Gewichtung der einzelnen Kriterien je nach Sektor an

- Erkennen Kombinationen von schwachen Signalen, die für das menschliche Auge nicht sichtbar sind

Beispiel:

Ein Unternehmen mit einer guten Bilanz, aber drei Geschäftsführerwechseln, einer inaktiven SIREN auf dem INSEE und einer inkonsistenten Adresse = Risikofall.

Die KI wird dies erkennen, auch wenn die Zahlen "gut" erscheinen.

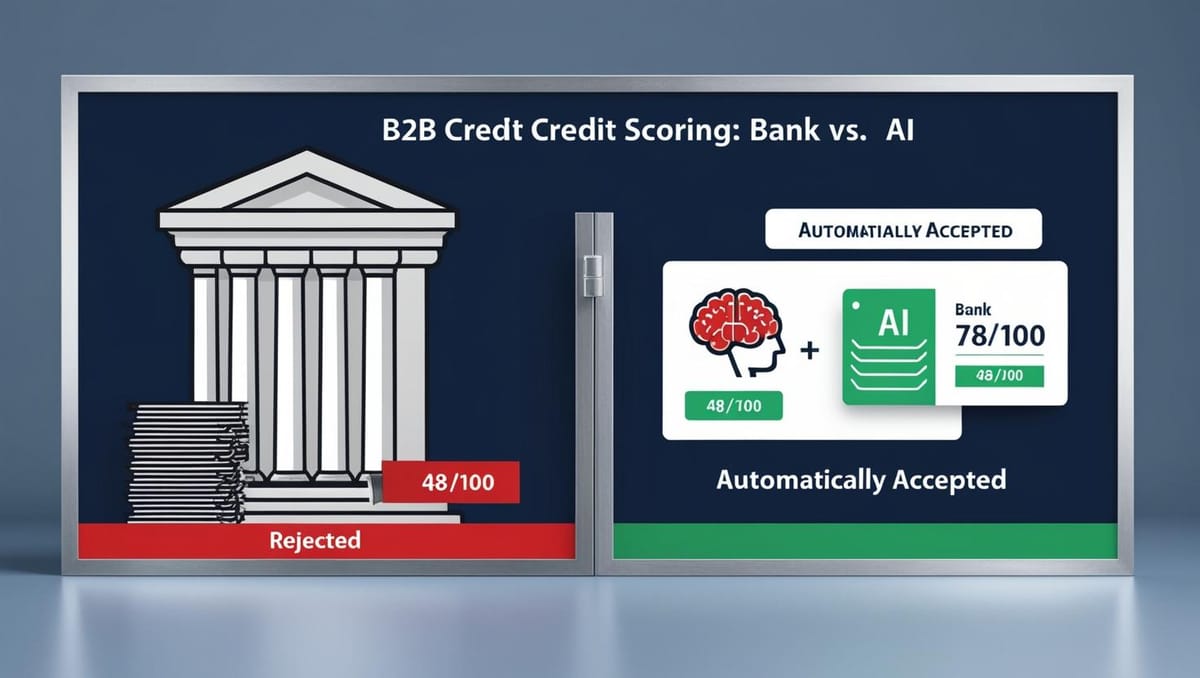

Fallstudie : KI-Scoring vs. Bank-Scoring bei einem Tech-KMU

| Kriterium | Bank | IA RocketFin |

|---|---|---|

| Bilanz 2022 | OK | OK |

| Dienstalter (2 Jahre) | Bestraft | Neutral |

| Niedriges Nettoergebnis | Bestraft | Gewichtet mit MRR |

| Gültige SIREN, tatsächliche Aktivität | Schau nicht hin | Berücksichtigt |

| Erfahrene Führungskraft | Nicht verwertet | In die Punktzahl integriert |

| Stabile Lieferantenzahlungen | Nicht enthalten | Integriert (über Verhaltens-Score) |

Final Bank Score: 48/100 → Ablehnung

RocketFin-Score: 78/100 → Automatisch angenommen.

Wie man von einem Bankenscoring zu einem agilen Scoring kommt

🔄 Schritte für den Übergang zu einem AI-Scoring

-

Identifizieren Sie Ihre derzeitigen blockierenden Kriterien.

(Welche "guten" Dossiers werden ungerechtfertigt abgelehnt?) -

Verbinden Sie Ihre internen/externen Datenströme.

(Banken, Rechnungen, Rechtsstatus, APIs) -

Definieren Sie anpassbare Geschäftsregeln

nach Typologie (Kleinstunternehmen, SaaS, Agrarsektor usw.) -

Wählen Sie eine Plug & Play KI-Scoring-Engine.

wie RocketFin, mit API + menschlicher Schnittstelle -

Messen Sie die geschäftlichen Auswirkungen der Veränderung

(Gewinn an Akzeptanzrate, Schnelligkeit, Zuverlässigkeit)

Die 5 häufigsten Fehler beim Kredit-Scoring von Unternehmen

- Wenden Sie auf alle Fälle die gleichen Regeln an

- Sich nur auf die Vergangenheit stützen (Bilanz)

- Verhaltensdaten nicht integrieren

- Schwache rechtliche Signale ignorieren (z.B. Führungskräfte, SIREN)

- Ablehnen ohne Nachvollziehbarkeit oder klare Begründung

Konkrete Vorteile eines KI-Scorings in B2B-Geschäften

| Gewinn | Auswirkungen |

|---|---|

| Entscheidung in weniger als 10 Sek. | Dossier ohne Reibung behandelt |

| +30 bis +50 % Akzeptanz | Wachsendes Geschäft |

| Verringerung falscher Negative | Weniger gute Kunden verloren |

| Vollständige Rückverfolgbarkeit DSGVO/LCB-FT | Verstärkte Compliance |

| Kein dediziertes Scoring-Team nötig | Garantierte Skalierbarkeit |

FAQ - Kredit-Scoring für Unternehmen

Sind die KI-Modelle prüfbar?

Ja. RocketFin bietet ein gerechtfertigtes Scoring mit dokumentierten Protokollen, Gewichtungen und Warnmeldungen.

Ist das Scoring anpassbar?

In vollem Umfang. Nach Branche, Geschäftsvolumen, Art des akzeptierten Risikos usw.

Ist es mit der DSGVO vereinbar?

Ja, mit erklärbarer Einhaltung der Regeln, anpassbaren Schwellenwerten, menschlichem Korrekturlesen möglich.

🔗 Mehr dazu

👉 Erfahren Sie, wie RocketFin das B2B-Kreditscoring neu definiert: www.rocketfin.ai

🟢 Sie möchten RocketFin vorab testen?

Beantragen Sie hier Ihren Zugang