Wie man Betrug und Ungereimtheiten in Pro-Finanzierungsunterlagen aufdeckt

Dokumentenbetrug stellt ein wachsendes Risiko bei der B2B-Finanzierung dar. Zwischen gefälschten Dokumenten, rechtlichen Unstimmigkeiten und fiktiven Aktivitäten müssen die Akteure im Bereich der Geschäftskredite doppelt wachsam sein.

Aber wie kann man angesichts des wachsenden Fallvolumens diese schwachen Signale erkennen, ohne eine ganze Armee von Analysten zu mobilisieren?

Die Antwort liegt in einer Kombination aus automatisierten Geschäftsregeln und künstlicher Intelligenz, die auf die Betrugserkennung angewandt wird.

Panorama der gängigen Betrugsfälle in Geschäftsunterlagen

🧾 1. gefälschte Bilanzen oder Gewinn- und Verlustrechnungen

- Verwendung von handgenerierten gefälschten PDFs

- Manipulation von Kennzahlen zur Verschleierung von Verlusten

- Übernahme alter Dokumente, die als "neuere Version" wiederverwendet werden

Beispiel: Eine Bilanz 2022, die mit einem neuen Umsatz geändert wurde, aber immer noch das Veröffentlichungsdatum 2021 trägt.

🏢 2. rechtliche oder administrative Unstimmigkeiten

- Inaktive oder nicht registrierte SIREN

- Gemeldete Führungskraft entspricht nicht den rechtlichen Grundlagen

- Fiktive Adresse oder kommerzieller Briefkasten

- Meldung einer von der Satzung abweichenden Aktivität

🔗 3. Kapitalistische Manipulationen

- Unternehmen, die in einem einzigen Rechnungsnetz miteinander verbunden sind

- Gemeinsamer Verwalter für mehrere Strukturen in Schwierigkeiten

- Wechsel des Geschäftsführers oder Aktionärs unmittelbar vor der Antragstellung

📄 4. Falsche Belege für Einkommen oder Verträge

- Gefälschte Gehaltsabrechnungen für angestellte Führungskräfte

- Gefälschte Partnerschaftsverträge zur Aufblähung des Auftragsbestands

- Verschleierte konzerninterne Darlehen zur künstlichen Verbesserung des Cashflows

Warum die menschliche Erkennung nicht mehr ausreicht

Selbst die besten Analysten können übersehen :

- Von einem sauber bearbeiteten PDF

- Von einer Führungskraft, die bereits in einem anderen Fall gemeldet wurde

- Von einer deaktivierten SIREN zwischen zwei Kontrollen

Und nicht zuletzt:

- Sie haben nicht die Zeit, Tausende von Kreuzsignalen pro Fall zu analysieren

- Betrug entwickelt sich schnell und wird manchmal durch KI oder No-Code-Tools (gefälschte Handelsregisterauszüge, gefälschte Bankauszüge) erzeugt.

👉 Automatisierung wird unerlässlich, um mit der Komplexität moderner Betrugsfälle umzugehen.

Wie KI und Geschäftsregeln Betrug effektiv aufdecken

🤖 Schritt 1: Gegenkontrollen in Echtzeit

Beispiele für mögliche Automatisierungen :

- Vergleichen Sie die Konsistenz zwischen der SIREN und der jüngsten Satzung

- Überprüfen, ob die Führungskraft bei Pappers/Infogreffe gemeldet ist

- Steuerdaten mit der Rechtsform kreuzen (z. B. keine Mehrwertsteuer für Selbstständige)

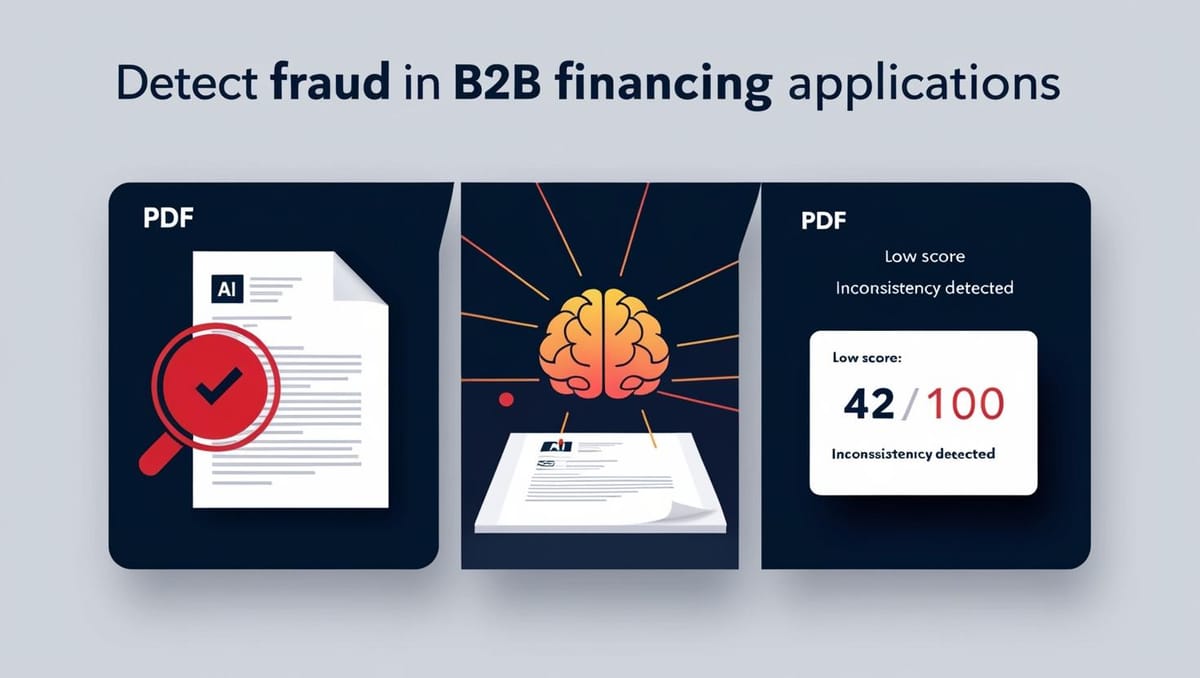

🧠 Schritt 2: Anomalieerkennung mit KI

Die KI identifiziert :

- Verdächtiges Verhalten auf der Grundlage Tausender vergangener Fälle

- Wiederkehrende Betrugsgründe (z. B. Wechsel des Geschäftsführers, ruhender Status, Unstimmigkeiten zwischen Daten)

- Kombinationen von schwachen Signalen, die sonst unsichtbar sind

🔍 Beispiel: Ein "neues" Unternehmen mit einer leeren Gebäudeadresse, einem hohen Grundkapital, aber keinen Mitarbeitern = verdächtiges Profil.

⚖️ Schritt 3: Zuverlässigkeits-Scoring + Warnung

Jeder Ordner kann bewertet werden nach :

- Seine dokumentarische Kohärenz

- Seine strukturelle Stärke

- Seine rechtliche Legitimität

- Die Geschichte ihrer Führungskräfte

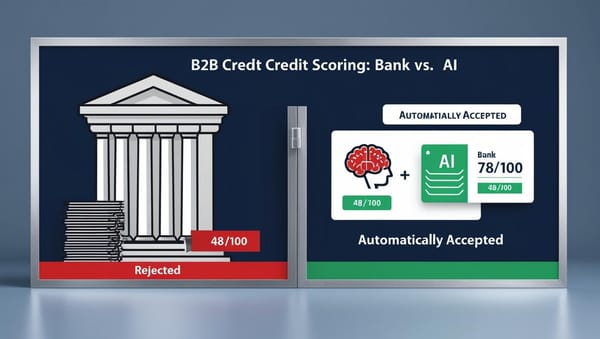

Mit RocketFin :

- Les dossiers à forte incohérence (< 50/100) sont automatiquement refusés

- Verdächtige oder mehrdeutige Fälle (50-70) gehen in die menschliche Validierung über

- Zuverlässige und konsistente Dossiers (> 70) können automatisch angenommen werden.

Fallstudie: Automatisierte Erkennung in einer Finanzierungsplattform

Eine B2B-Plattform, die 500 Anfragen/Monat bearbeitet, hat RocketFin integriert. Ergebnis nach 3 Monaten:

- 🚫 27 automatisch erkannte Betrugsversuche (falscher Status, inkonsistente Bilanzen)

- ⏱️ Automatische Bearbeitung von 65 % der Fälle ohne Analytiker

- 🧠 Verbesserte Zuverlässigkeitsrate bei angenommenen Fällen: +34 %.

- 📉 Rückgang der unbezahlten Rechnungen nach 30 Tagen: -21 %.

Bewährte Methoden zur Stärkung Ihrer Betrugsbekämpfungsstrategie

- Dynamische Geschäftsregeln integrieren (nach Branche, Rechtsform, gemeldetem Umsatz)

- Automatisieren des Dokumentenlesens nach Erhalt der Akte

- Überprüfung der Historie von Führungskräften und SIREN über offene Quellen

- Scoring der dokumentenübergreifenden Kohärenz (gleiches Sozialkapital in allen Medien?)

- Ein System zur menschlichen Validierung schwacher Signale einrichten

Häufige Fehler, die Sie vermeiden sollten

- Sich nur auf das Aussehen der PDF verlassen (Design ≠ Zuverlässigkeit)

- Kleinere Unstimmigkeiten übersehen (oft aufschlussreich)

- Kapitalverflechtungen zwischen Einheiten ignorieren

- Die durchgeführten Überprüfungen nicht historisieren

- Akzeptieren Sie "Borderline"-Dossiers ohne Audit Trail

FAQ - Betrugserkennung und Scoring B2B

Kann man ein gefälschtes Dokument automatisch erkennen?

Ja, indem wir die Konsistenz des Inhalts, die Metadaten der Datei und Unstimmigkeiten mit anderen Quellen analysieren.

Ist KI in der Lage, betrügerische Konstruktionen zu erkennen?

Sie ersetzt keinen Analysten, der eine gründliche Untersuchung durchführt, kann aber bei schwachen Signalen oder Wiederholungstätern (dieselbe Führungskraft, dieselbe Adresse ...) warnen.

Ist es legal, die Zuverlässigkeit eines Dossiers zu scoren?

Ja, solange die Bewertung objektiv und nicht diskriminierend ist und ein menschliches Korrekturlesen möglich bleibt.

🔗 Mehr dazu

👉 Erfahren Sie, wie RocketFin Ihre B2B-Finanzierungsentscheidungen durch intelligente Erkennung von Inkonsistenzen sicher macht: www.rocketfin.ai

🟢 Beantragen Sie Ihren Vorabzugang zu RocketFin.

Zugang Formular