Wie man die Analyse des Kundenrisikos im B2B-Bereich mithilfe von KI automatisieren kann

In einer B2B-Welt, in der Entscheidungen über Finanzierungen, Partnerschaften oder Versicherungen von einer schnellen, aber zuverlässigen Analyse des Kundenrisikos abhängen, wird die Fähigkeit, diesen Prozess zu automatisieren, zu einem wichtigen Wettbewerbsvorteil.

Historisch gesehen beruhte diese Analyse auf manuellen Werkzeugen, Excel-Tabellen und menschlichen Expertisen, die manchmal voreingenommen oder veraltet waren. Heute ist es jedoch dank der Technologien der künstlichen Intelligenz (KI) möglich, das Kredit- oder Compliance-Risiko in Sekundenschnelle mit hoher Genauigkeit und Nachvollziehbarkeit zu bewerten.

In diesem Artikel zeigen wir Ihnen, warum die Automatisierung der Kundenrisikoanalyse im B2B-Bereich unumgänglich geworden ist, wie sie konkret funktioniert und wie Sie häufige Fehler bei der Einführung vermeiden können.

Manuelle vs. automatisierte Analyse: ein konkreter Vergleich

🔧 Der traditionelle Prozess

In vielen B2B-Strukturen folgt die Analyse des Kundenrisikos noch immer einem weitgehend manuellen Prozess:

- Sammeln von Finanzdokumenten (Bilanzen, Gewinn- und Verlustrechnungen), juristischen Dokumenten (Kbis, Satzung), Verwaltungsdokumenten (SIREN, Notierung der Banque de France)

- Daten in Excel oder CRM eingeben oder überprüfen

- Anwendung interner, oft veralteter Bewertungsschemata

- Menschliche, manchmal subjektive Entscheidung mit wenig dokumentierter Begründung

Diese Art des Scorings hat viele Nachteile:

- Hohe Bearbeitungszeit (bis zu 1 Stunde/Akte)

- Unterschiedliche Qualität je nach Analyst

- Begrenzte Nachvollziehbarkeit

- Geringe Skalierbarkeit

⚙️ Der automatisierte Prozess mit KI

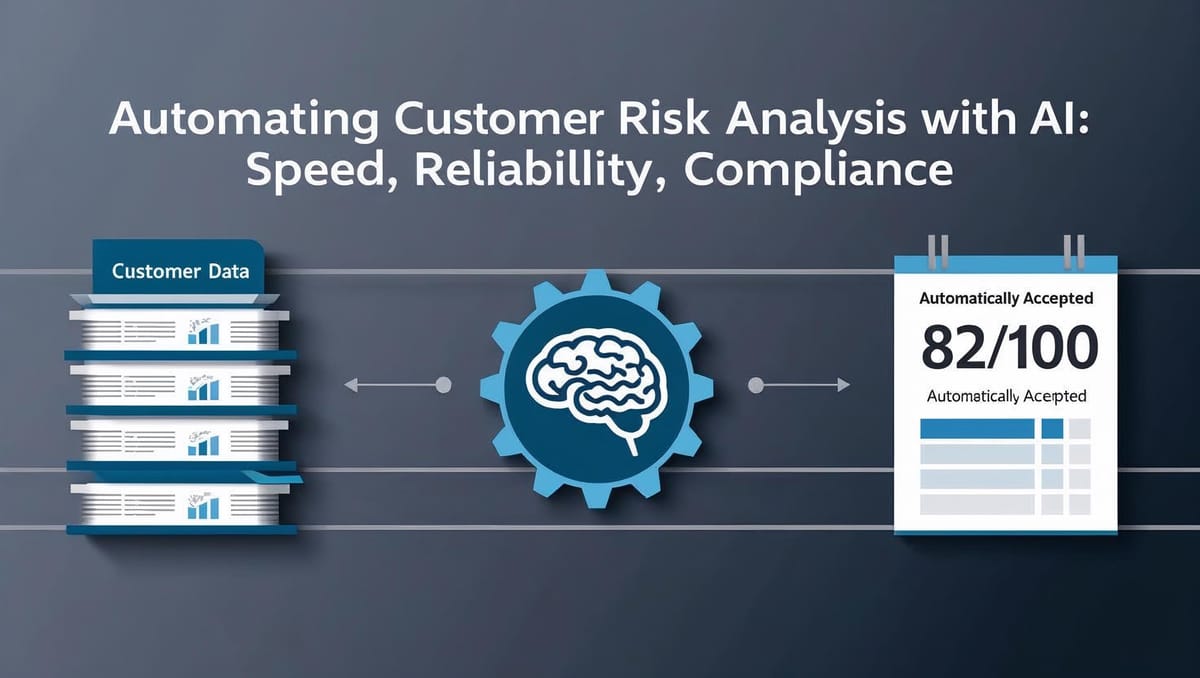

Mit einer Lösung wie RocketFin ist das Scoring durchgehend automatisiert :

- Automatische Datenerhebung über APIs (Infogreffe, Insee, Partnerbanken, Drittanbieter)

- Quervergleichende Datenanalyse durch eine KI-Engine, die an Tausenden von Fällen trainiert wurde

- Vergabe einer Punktzahl objektiviert (z.B. 78/100) basierend auf :

- Finanzdaten (Liquidität, EBITDA, Cashflow)

- Verhaltensdaten (verspätete Zahlungen, Eintreibungen)

- Gesetzliche und branchenspezifische Daten

- Aufdeckung von Anomalien (z.B. inaktive SIREN, Diskrepanz zwischen Status und tatsächlicher Aktivität)

- Sofortige Entscheidung oder Warten auf menschliche Bestätigung

Konkrete Vorteile des automatisierten B2B-Scorings

✅ 1. zuverlässig & einheitlich

Die Kriterien werden im Gegensatz zu menschlichen Beurteilungen ohne Interpretationsvariationen angewendet.

📌 Beispiel: Zwei identische Startups werden je nach Analyst nicht mehr unterschiedlich bewertet.

⚡ 2. Geschwindigkeit der Verarbeitung

Der vollständige Spielstand wird in weniger als 5 Sekunden generiert, selbst bei Querchecks über mehrere Datenbanken hinweg.

⚙️ Ein erheblicher Produktivitätsgewinn, vor allem für Plattformen, die mehrere Dutzend Fälle pro Tag bearbeiten.

🛡️ 3. Verstärkte Konformität

Die KI kann nativ integrieren :

- LCB-FT-Regeln

- KYC- und Berechtigungsprüfungen

- DSGVO-Sorgfaltsschwellen (z. B. Ausschluss sensibler Kriterien)

🧠 RocketFin bietet einen vollständigen Audit Trail für jede Entscheidung.

🧩 4. Sektorale Anpassungsfähigkeit

Geschäftsregeln können nach Sektoren kalibriert werden :

- Horeca = starke Saisonabhängigkeit

- SaaS = Bedeutung von wiederkehrenden Einnahmen

- BTP = Abhängigkeit von verzögerter Rechnungsstellung

Was KI (noch) nicht ersetzt

KI ist zwar mächtig, darf aber nicht isoliert funktionieren.

Fälle, die menschliches Eingreifen erfordern :

- Akten mit mittlerer Punktzahl (zwischen 50 und 70)

- Vorhandensein widersprüchlicher Indikatoren (z. B. gutes EBITDA, aber inaktive SIREN)

- Fälle von Betrug oder versuchter Verheimlichung

RocketFin ermöglicht einen Hybridmodus, bei dem bestimmte Fälle automatisch zu einer manuellen Validierung "eskaliert" werden.

📊 Konkrete Beispiele: von der Theorie zur Praxis

🏢 Fall #1: Schnell wachsendes Tech-Startup

- Höherer Umsatz, aber wenig Gewinn

- Auf zwei Jahre begrenzte Bilanz

- Von einer traditionellen Bank abgelehntes Dossier

Ergebnis mit RocketFin :

Score 79/100 dank Analyse der wiederkehrenden Einnahmen + perfekte Compliance → Automatisierte Akzeptanz.

🛠️ Fall #2: Industrielles KMU mit Anomalien

- SIREN gültig, aber inaktiv laut Insee

- Neuere Statuten entsprechen nicht der gemeldeten Aktivität

- Häufige Verzögerungen bei der Bezahlung von Lieferanten

RocketFin-Ergebnis :

Score 42/100 + Warnung vor rechtlicher Inkonsistenz → Akte als "manuell zu validieren" markiert

✅ Gute Praktiken zur Automatisierung der Risikoanalyse

- Ihre Datenquellen verbinden (Banken, Buchhaltung, Legaltech)

- Définir vos seuils de confiance (ex : > 70 = accepté, < 50 = refusé)

- Testen des Tools an alten Akten, die bereits manuell gescannt wurden

- KI + menschliche Analyse in einem klaren Fluss kombinieren

- Ihr Team in den Kriterien der Scoring-Engine schulen

❌ Häufige Fehler, die es zu vermeiden gilt

- Unterschätzung der Verzerrungen des menschlichen Scorings (übermäßiges Vertrauen, Halo-Effekt)

- Gleiche Kriterien auf alle Sektoren anwenden

- KI ohne Erstprüfung einsetzen

- Fehlende Feedbackschleife zur Verbesserung des Modells

FAQ - Automatisierung des Kundenrisikos B2B

Welche Arten von Daten werden analysiert?

Finanzielle, rechtliche, verhaltensbezogene, bankbezogene, sektorale Daten.

Ist Automatisierung mit der DSGVO vereinbar?

Ja, vorausgesetzt, es werden keine sensiblen Daten integriert, die Entscheidungen werden erläutert und es gibt ein Recht auf menschliches Nachlesen.

Kann man die Scoring-Engine individuell anpassen?

Ja. RocketFin ermöglicht es, spezifische Regeln je nach Branche, Strategie oder toleriertem Risikoniveau zu konfigurieren.

🔗 Mehr dazu

👉 Erfahren Sie, wie RocketFin das B2B-Kreditscoring in Echtzeit automatisiert: www.rocketfin.ai

🟢 Sie möchten RocketFin vorab testen?

Beantragen Sie hier Ihren Zugang