Comment automatiser l’analyse du risque client en B2B grâce à l’IA

Dans un monde B2B où les décisions de financement, de partenariat ou d'assurance dépendent d'une analyse rapide mais fiable du risque client, la capacité à automatiser ce processus devient un avantage concurrentiel majeur.

Historiquement, cette analyse reposait sur des outils manuels, des tableaux Excel et des expertises humaines parfois biaisées ou dépassées. Mais aujourd’hui, grâce aux technologies d’intelligence artificielle (IA), il est possible d’évaluer le risque de crédit ou de conformité en quelques secondes, avec un haut niveau de précision et de traçabilité.

Dans cet article, nous vous montrons pourquoi l’automatisation de l’analyse du risque client est devenue incontournable en B2B, comment elle fonctionne concrètement, et comment éviter les erreurs courantes lors de sa mise en place.

Analyse manuelle vs automatisée : une comparaison concrète

🔧 Le processus traditionnel

Dans de nombreuses structures B2B, l’analyse du risque client suit encore un processus largement manuel :

- Collecte de documents financiers (bilans, comptes de résultats), juridiques (Kbis, statuts), administratifs (SIREN, cotation Banque de France)

- Saisie ou revue des données dans Excel ou CRM

- Application de grilles de notation internes souvent obsolètes

- Décision humaine, parfois subjective, avec peu de justification documentée

Ce type de scoring présente de nombreux inconvénients :

- Temps de traitement élevé (jusqu’à 1h/dossier)

- Qualité variable selon l’analyste

- Traçabilité limitée

- Faible évolutivité

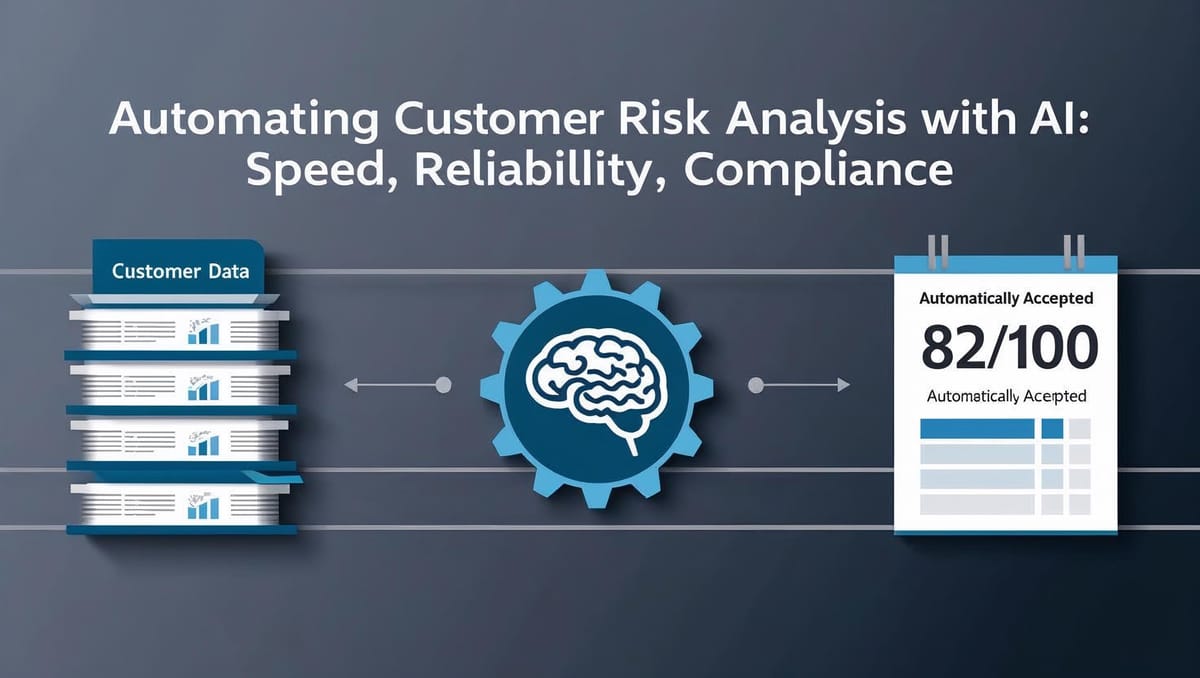

⚙️ Le processus automatisé avec IA

Avec une solution comme RocketFin, le scoring est automatisé de bout en bout :

- Collecte automatique des données via API (Infogreffe, Insee, banques partenaires, fournisseurs tiers)

- Analyse croisée des données par un moteur IA entraîné sur des milliers de cas

- Attribution d’un score objectivé (ex : 78/100) basé sur :

- Données financières (liquidité, EBITDA, trésorerie)

- Données comportementales (retards paiements, recouvrements)

- Données légales et sectorielles

- Détection d’anomalies (ex : SIREN inactif, divergence entre statuts et activité réelle)

- Décision immédiate ou en attente d’une validation humaine

Avantages concrets du scoring automatisé B2B

✅ 1. Fiabilité & homogénéité

Les critères sont appliqués sans variation d’interprétation, contrairement aux évaluations humaines.

📌 Exemple : deux startups identiques ne seront plus notées différemment selon l'analyste.

⚡ 2. Vitesse de traitement

Le score complet est généré en moins de 5 secondes, même avec des vérifications croisées sur plusieurs bases.

⚙️ Un gain de productivité considérable, surtout pour les plateformes traitant plusieurs dizaines de dossiers par jour.

🛡️ 3. Conformité renforcée

L’IA peut intégrer nativement :

- Des règles LCB-FT

- Des vérifications KYC et d’ayant droits

- Des seuils de vigilance RGPD (ex : exclusion de critères sensibles)

🧠 RocketFin offre un audit trail complet pour chaque décision.

🧩 4. Adaptabilité sectorielle

Les règles métier peuvent être calibrées par secteur :

- Horeca = forte saisonnalité

- SaaS = importance des revenus récurrents

- BTP = dépendance à la facturation différée

Ce que l’IA ne remplace pas (encore)

Bien que puissante, l’IA ne doit pas fonctionner en vase clos.

Cas nécessitant une intervention humaine :

- Dossiers à score intermédiaire (entre 50 et 70)

- Présence d’indicateurs contradictoires (ex : bon EBITDA mais SIREN inactif)

- Cas de fraude ou de tentative de dissimulation

RocketFin permet un mode hybride, dans lequel certains cas sont “escaladés” automatiquement vers une validation manuelle.

📊 Exemples concrets : de la théorie à la pratique

🏢 Cas #1 : Start-up tech en forte croissance

- CA en hausse, mais peu de bénéfices

- Bilan limité à 2 exercices

- Dossier rejeté par une banque traditionnelle

Résultat avec RocketFin :

Score 79/100 grâce à l’analyse des revenus récurrents + conformité parfaite → Acceptation automatisée

🛠️ Cas #2 : PME industrielle avec anomalies

- SIREN valide mais inactif selon Insee

- Statuts récents ne correspondent pas à l’activité déclarée

- Retards fréquents de paiement fournisseurs

Résultat RocketFin :

Score 42/100 + alerte d’incohérence juridique → Dossier marqué “à validation manuelle”

✅ Bonnes pratiques pour automatiser l’analyse du risque

- Connecter vos sources de données (banques, compta, legaltech)

- Définir vos seuils de confiance (ex : > 70 = accepté, < 50 = refusé)

- Tester l’outil sur des anciens dossiers déjà scorés manuellement

- Combiner IA + analyse humaine dans un flux clair

- Former votre équipe aux critères du moteur de scoring

❌ Erreurs fréquentes à éviter

- Sous-estimer les biais du scoring humain (confiance excessive, effet halo)

- Appliquer les mêmes critères à tous les secteurs

- Utiliser l’IA sans vérification initiale

- Absence de feedback loop pour améliorer le modèle

FAQ – Automatisation du risque client B2B

Quels types de données sont analysées ?

Financières, juridiques, comportementales, bancaires, sectorielles.

L’automatisation est-elle RGPD compatible ?

Oui, à condition de ne pas intégrer de données sensibles, d’offrir une explication des décisions et d’inclure un droit de relecture humaine.

Peut-on personnaliser le moteur de scoring ?

Oui. RocketFin permet de configurer des règles spécifiques selon le secteur, la stratégie ou le niveau de risque toléré.

🔗 En savoir plus

👉 Découvrez comment RocketFin automatise le scoring crédit B2B en temps réel : www.rocketfin.ai

🟢 Vous souhaitez tester RocketFin en avant-première ?

Demandez votre accès ici